來源:市值風云

* **合法經營:**持有相關部門頒發的營業執照和資質證書。

繞不開的亞馬遜。

在我國跨境電商的發展史中,2021年發生的“亞馬遜封號門”事件無疑會留下濃墨重彩的一筆。

事情的起因是亞馬遜(AMZN.O)對彼時平臺中泛濫的“非官方推廣評級或評論”(通俗講就是刷好評、刷單)重拳出擊,針對涉事賣家采取了諸如封號、下架產品、凍結賬戶資金等管制措施。

據媒體估計這次事件導致了數萬名中國賣家被封,帶來的經濟損失達到千億級別,著實是打擊到了彼時方興未艾的跨境電商行業。

2021年5月,受到亞馬遜事件的直接影響,傲基科技股份有限公司(以下簡稱“傲基科技”)不得已撤銷了同月剛向深交所創業板提交的上市申請。

3年時間過去,近來風云君注意到傲基科技再次計劃在港交所主板上市,其獨家保薦人為華泰國際。

闖關A股兩度失利,遭劫后業績再度修復

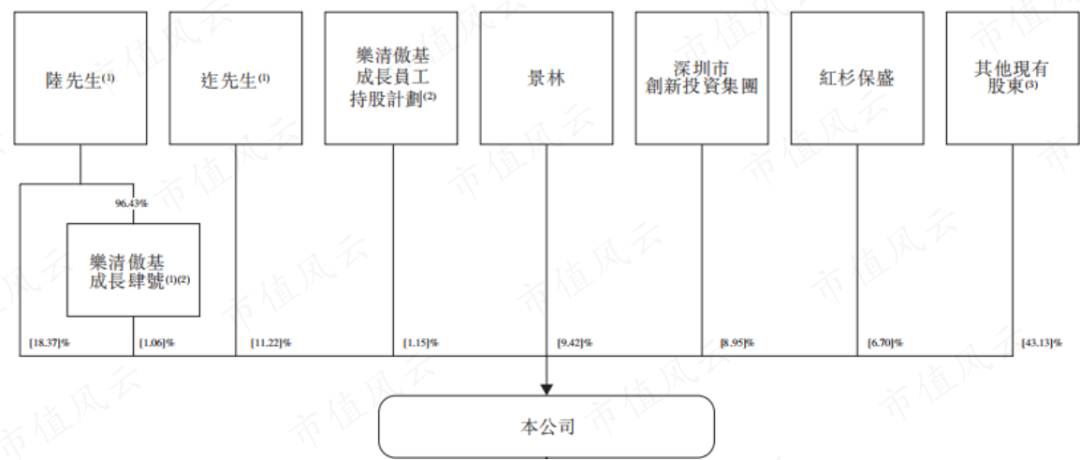

傲基科技于2010年由現任董事長陸海傳創立。截至2024年4月,陸海傳、現任副董事長迮會越,以及員工持股平臺樂清市傲基成長四號,三者為單一最大股東集團,合計持股比例約為30.65%。

(來源:傲基科技招股書)

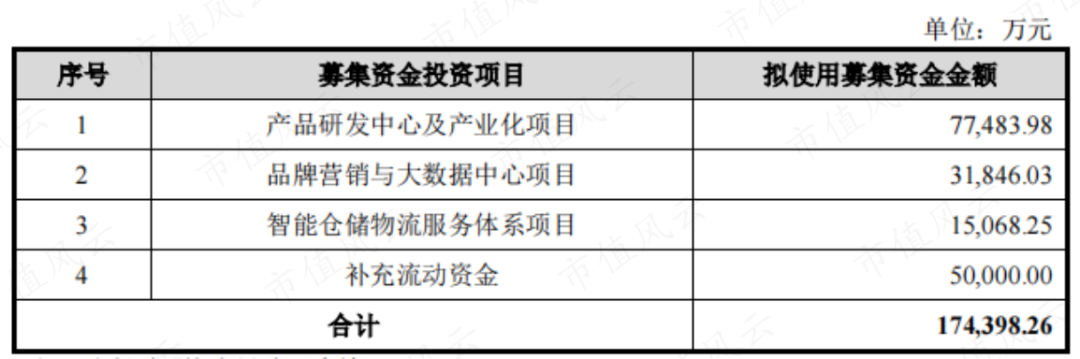

2015年11月公司曾在新三板掛牌交易,2019年4月摘牌,彼時股票簡稱還是“傲基電商”,同年更名“傲基科技”后,其又在8月轉戰科創板,計劃募資17.44億,用于建設研發、營銷、倉儲物流等項目。

(來源:傲基科技招股書)

雖說公司名字變得更加“科創”,但傲基科技隨后表示“其核心業務與科創板定位之間存在差異”,一年不到就主動撤回了上市申請。

此后傲基科技又瞄準了創業板,并于來年再次提出IPO申請,結果又遭遇亞馬遜事件泡湯。

但風云君轉念一想,如果此前傲基科技成功登陸科創板,那為亞馬遜事件買單的就又變成大A的股民朋友們了。

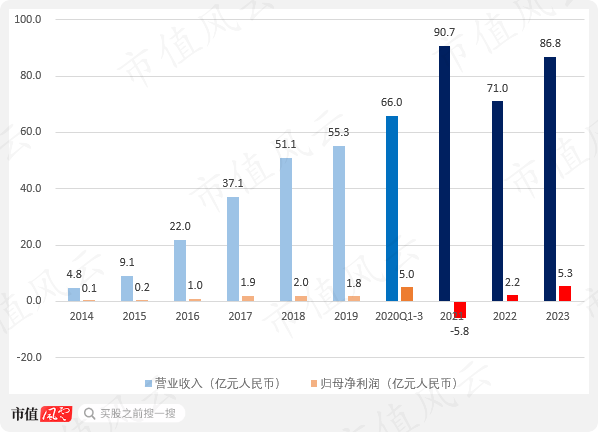

從業績情況來看,自新三板掛牌以來傲基科技一直處于增收不增利的狀態,直至2020年方才進入兌現期,當年僅前三季度歸母凈利潤就有5億。

傲基科技尚未公開披露過2020年全年業績。

但是好景不長,2021年大幅虧損的原因大家也都知道了。

不過令人有些驚訝的是,傲基科技重整旗鼓的速度十分之快,2023年歸母凈利潤已經恢復至5.3億,基本恢復至2020年的最高水平。

(來源:傲基科技公告,制圖:市值風云APP)

產品轉型應對封店風波

傲基對于亞馬遜事件的應對措施是放棄舊店上新店。2021年被封網店數量為276家,占年初總量的86.8%,而同年新增數量高達327家,其中大多數在亞馬遜事件后方才開始運營。

更加值得注意的是,新舊店鋪交替的同時,傲基科技的主營產品也隨之發生了變更。

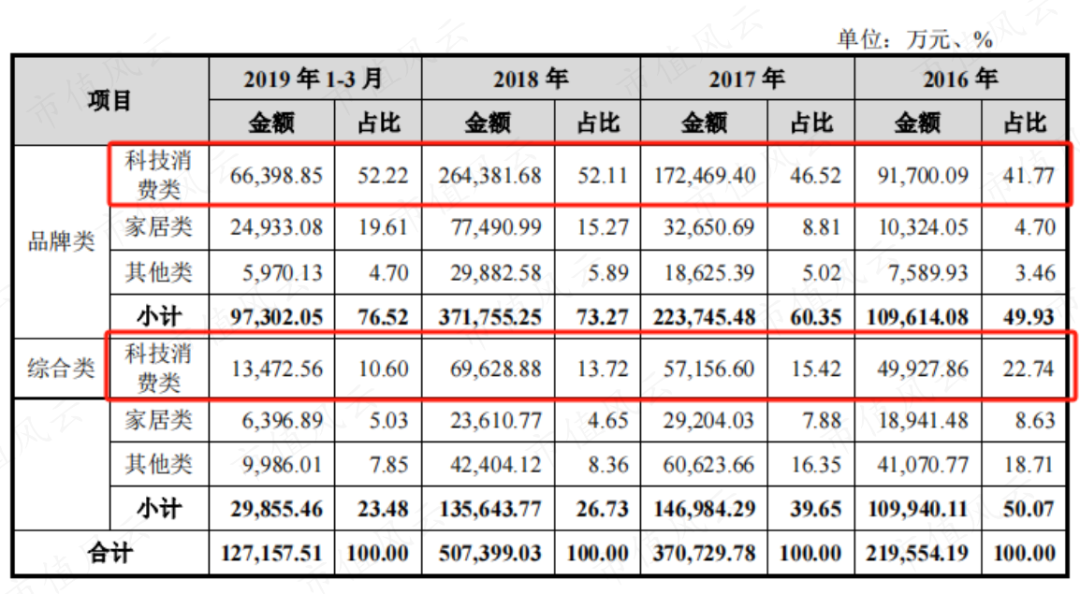

2016-2018年間,傲基科技的主要收入來源為耳機、充電寶等3C電子產品,期間科技消費類產品的收入占比均在60%以上。

(來源:傲基科技招股書)

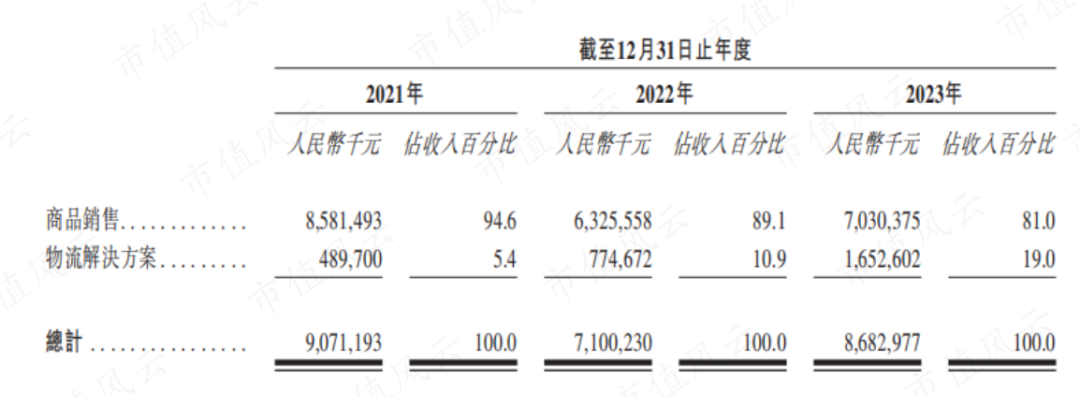

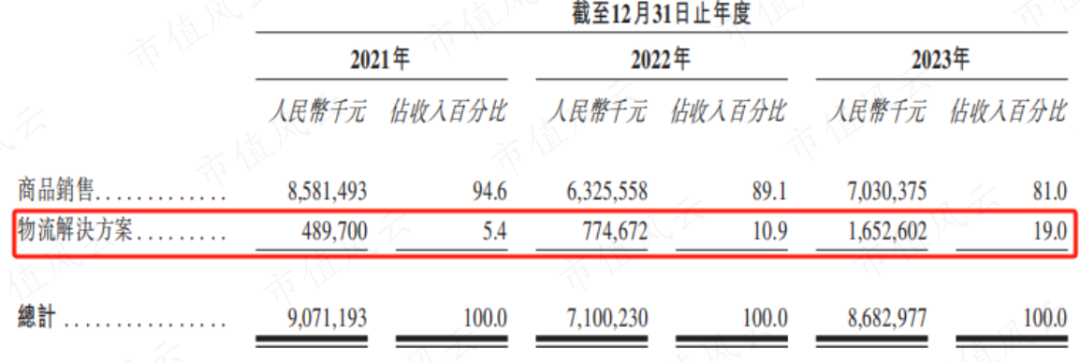

而在2021-2023年間,傲基科技披露的業務結構變成了商品銷售和物流解決方案兩大板塊,其中前者即核心主業跨境電商業務。

(來源:傲基科技招股書)

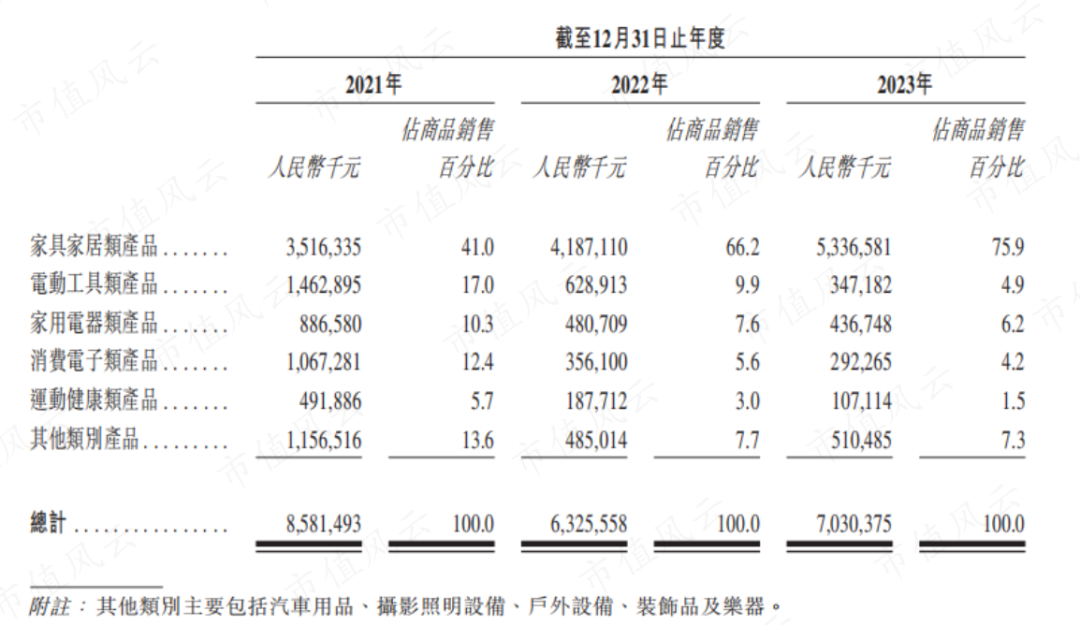

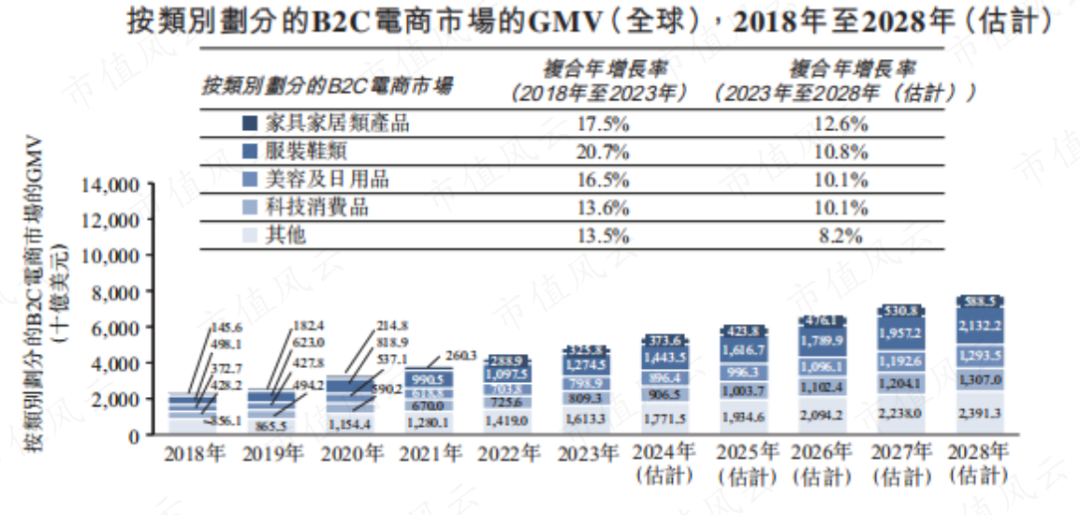

在商品銷售的結構中,床柜桌椅等家具家居類產品的占比持續增加,至2023年收入規模已有53.37億,在商品銷售板塊中占比高達75.9%,在公司整體收入中也有六成以上的貢獻,是其目前的主營產品。

(來源:傲基科技招股書)

對比下家具家居和科技消費兩大電商賽道,2023年前者的全球GMV約3,258億美元,后者則高達8,093億美元,是前者的兩倍有余。

從市場規模來看,傲基科技此次轉型可以說把未來的路走窄了。

(來源:傲基科技招股書)

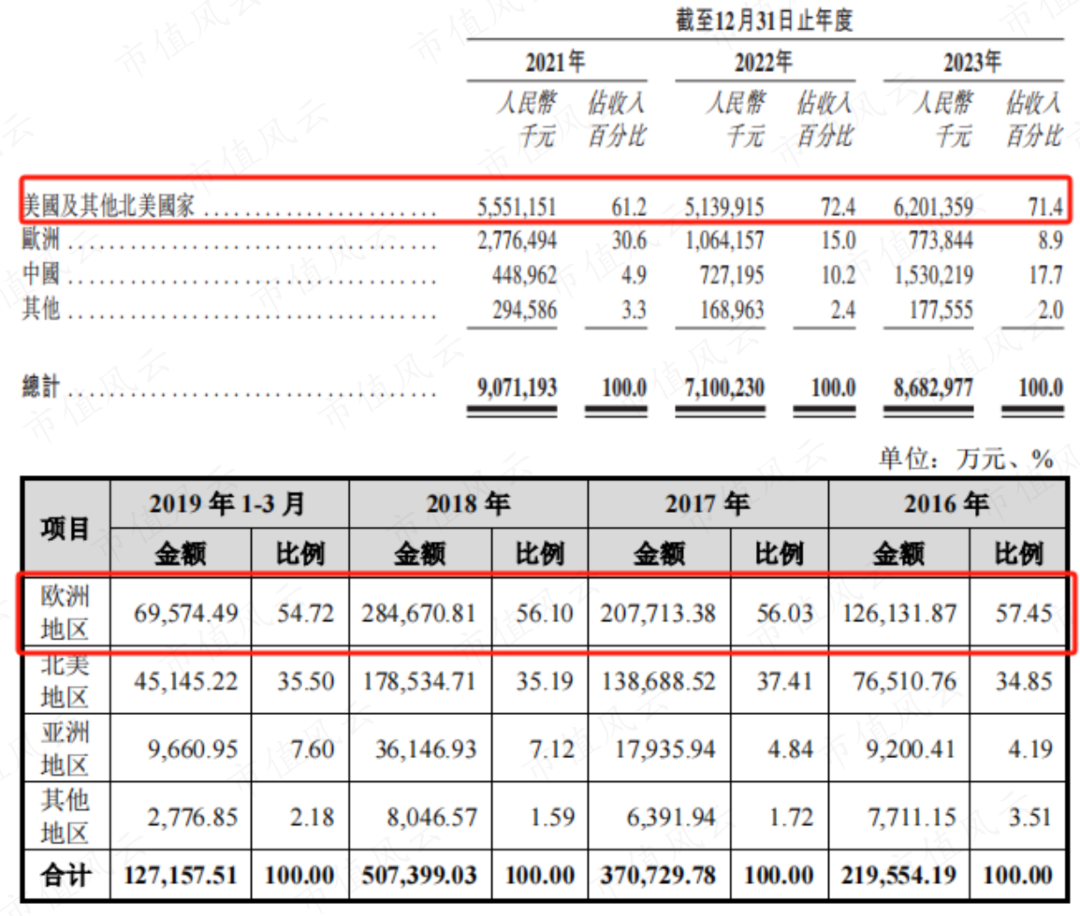

此外風云君還注意到產品轉型的同時,其主要的下游市場也由歐洲轉變為北美,公司對此給出的解釋是銷售資源的調整。

(來源:傲基科技招股書)

涉足跨境物流

傲基科技在招股書中披露,按照GMV(商品交易總額)排名,2023年其已是全球第五大、中國第一大家具家居類B2C電商賣家。

不過實際上這一排名的水分很大,其市占率在全球、中國的分別只有0.2%、0.7%。

(來源:傲基科技招股書)

從產品來看,床柜桌椅這些產品同質化較為嚴重,很難在產品差異化方面形成競爭力,這一點從全球家具家居電商行業極低的集中度也可見得。

對于跨境電商來講,其競爭力更多地體現在全球范圍內的物流配送能力,而這恰恰也是傲基科技成功轉型的基礎。

前文提到與闖關A股時相比,傲基科技的業務結構中新增了物流解決方案,下游客戶則是其他跨境電商商家。

近年來該業務的收入規模持續增長,2023年已有16.53億,較2021年翻了三倍有余,收入占比已近兩成。

(來源:傲基科技招股書)

傲基科技的這項業務來自2020年對深圳市西郵智倉科技有限公司(“西郵智倉”)的并購,后者的專長為中大件產品出口物流服務,傲基科技對其持股比例為48%。

眾所周知,家具家居多為中大件產品,看來這次并購也對來年的產品轉型進行了鋪墊。

基于西郵智倉,傲基科技建立起覆蓋美國、歐洲等地的倉儲物流體系,截至2023年末其在美國主要港口城市以及歐洲運營海外存儲設施合計27個,總面積超過500萬平方英尺,但全部為租賃倉庫。

(來源:傲基科技招股書)

公司表示,2023年,西郵智倉在中國全部B2C出口物流服務商中排名第四,且在專注中大件B2C出口的物流服務商中排名第一,從1.2%的市占率來看,這個排名的水分依然有點大。

另外,對于西郵智倉的具體業績,傲基科技也未披露。

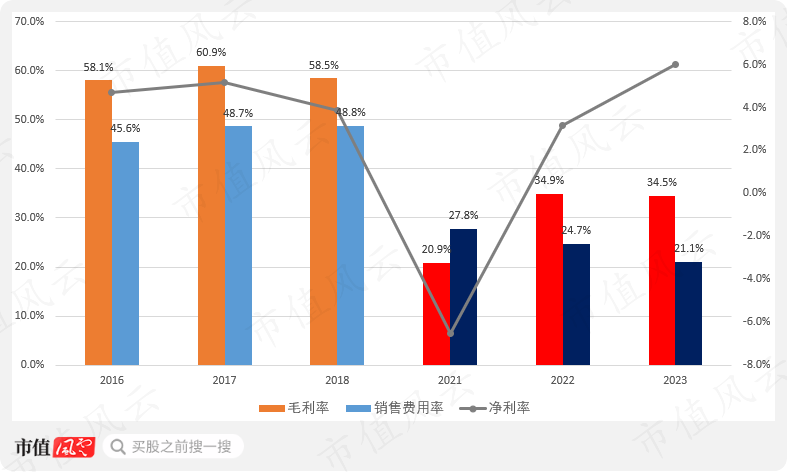

繞不開的亞馬遜

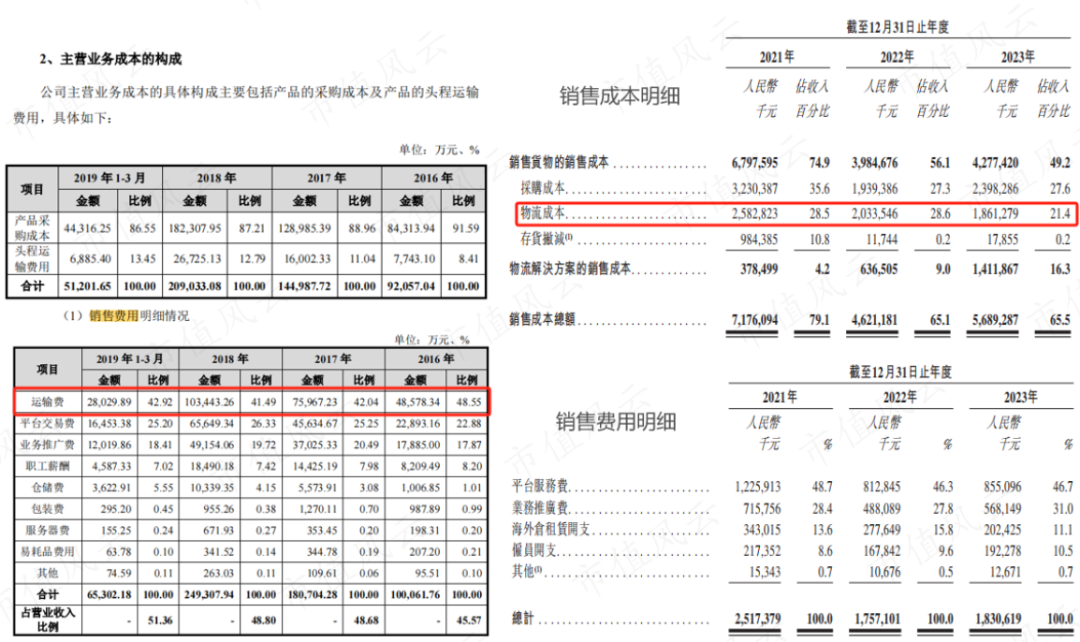

產品變更前后傲基科技的毛利率出現了明顯下滑,但主要原因在于不同會計準則下,運輸相關費用計入的科目不同。

細分來看,2016-2018年間運輸費用主要計在銷售費用下面,2021-2023年間則計入了銷售成本。

(來源:傲基科技招股書)

從凈利率看,2023年傲基科技已恢復至6%,甚至已略高于2016-2018年間的水平。

(來源:Choice終端,制圖:市值風云APP)

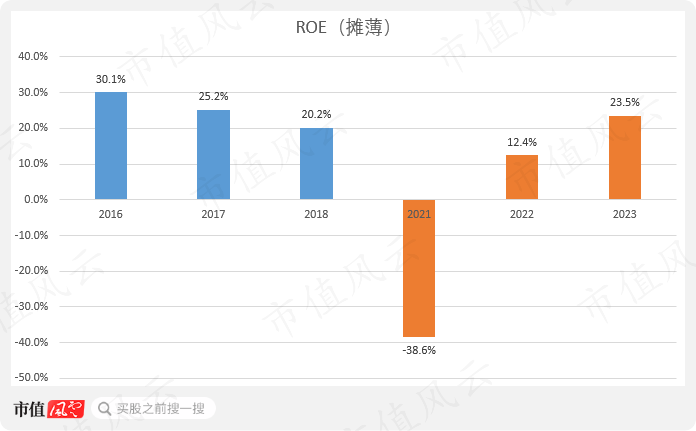

ROE方面,由于財務數據披露有限,這里采用以期末歸母凈資產為分母的攤薄算法。2023年ROE為23.5%,同樣已經接近2016-2018年間的平均水平。

(來源:Choice終端,制圖:市值風云APP)

截至2023年末,其在亞馬遜事件中被凍結的2.36億人民幣資金中的絕大部分已經解凍,僅剩下300萬與費用結算相關而受限,基本已經走出了泥潭。

(來源:傲基科技招股書)

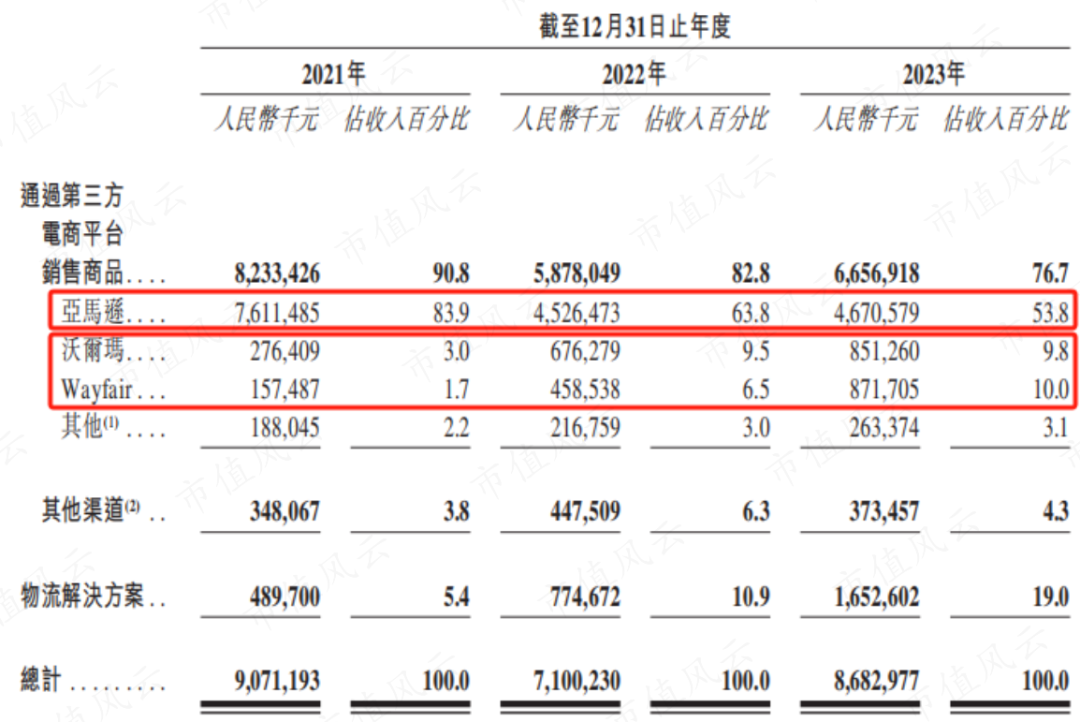

一朝被蛇咬、十年怕井繩,近年來傲基科技也開始加大在其他跨境電商平臺上的布局力度,以降低對亞馬遜的依賴。

沃爾瑪、Wayfair兩大平臺的收入占比持續提升,2023年合計已接近20%,不過來自亞馬遜平臺的收入貢獻仍在一半以上。

畢竟現今跨境電商想要做大,還很難繞開亞馬遜這個平臺。

(來源:傲基科技招股書)

估值縮水三分之一

綜上來看,當前擬在H股上市的傲基科技,相比在A股首次申請上市時,說是兩家公司也不為過。那市場中投資者們是如何看待的呢?

在新三板摘牌后,傲基科技仍倍受一級市場投資者青睞,自2019年至今,合計共有13家機構投資者進場,合計投資金額近6億。

值得注意的是,港交所遞表前扔有4家機構壓哨進場,其中還包含跨境電商同行賽維時代(301381.SZ)。

(來源:傲基科技招股書,制表:市值風云APP)

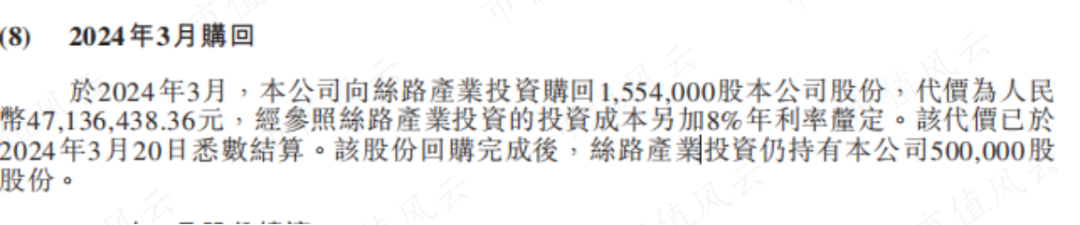

不過這些機構進場方式多為購買少數股東股權,這期間讓傲基科技真正拿到真金白銀的投資只有2筆,其中絲路產業投資還在2024年3月遞表前夕通過回購協議退出了大部分股份,合計拿到投資只有1.92億。

(來源:傲基科技招股書)

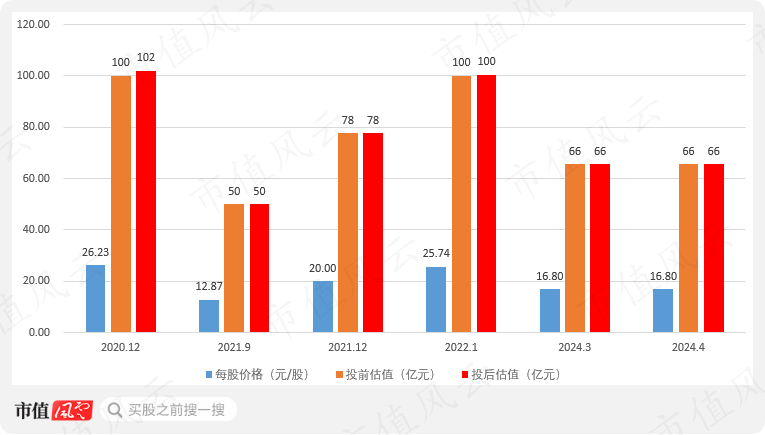

從歷次交易的估值水平來看,傲基科技的估值峰值出現在2020年,也就是業績兌現的年份,當年12月投前估值水平能夠達到100億人民幣。

亞馬遜事件發生后,傲基科技的估值也急劇下滑,至2021年9月時僅有50億,不足一年時間便已腰斬。

雖然此后其估值在2022年初一度重回100億,但是根據進入2024年后的兩次轉讓價格,上市前傲基科技的估值最終停留在了66億的水平。

風云君還注意到,2022年1月以100億估值進場的正是絲路產業投資,至2023年3月已浮虧超30%,回購跑路的動機也很明顯。

(來源:傲基科技招股書,制圖:市值風云APP)

估值縮水了三分之一,其中原因包含多方面的影響,諸如賽道更換、市場空間收窄、A股轉H股的折價等,此外行業環境的變化也是重要因素,跨境電商的紅利正在不斷消退。

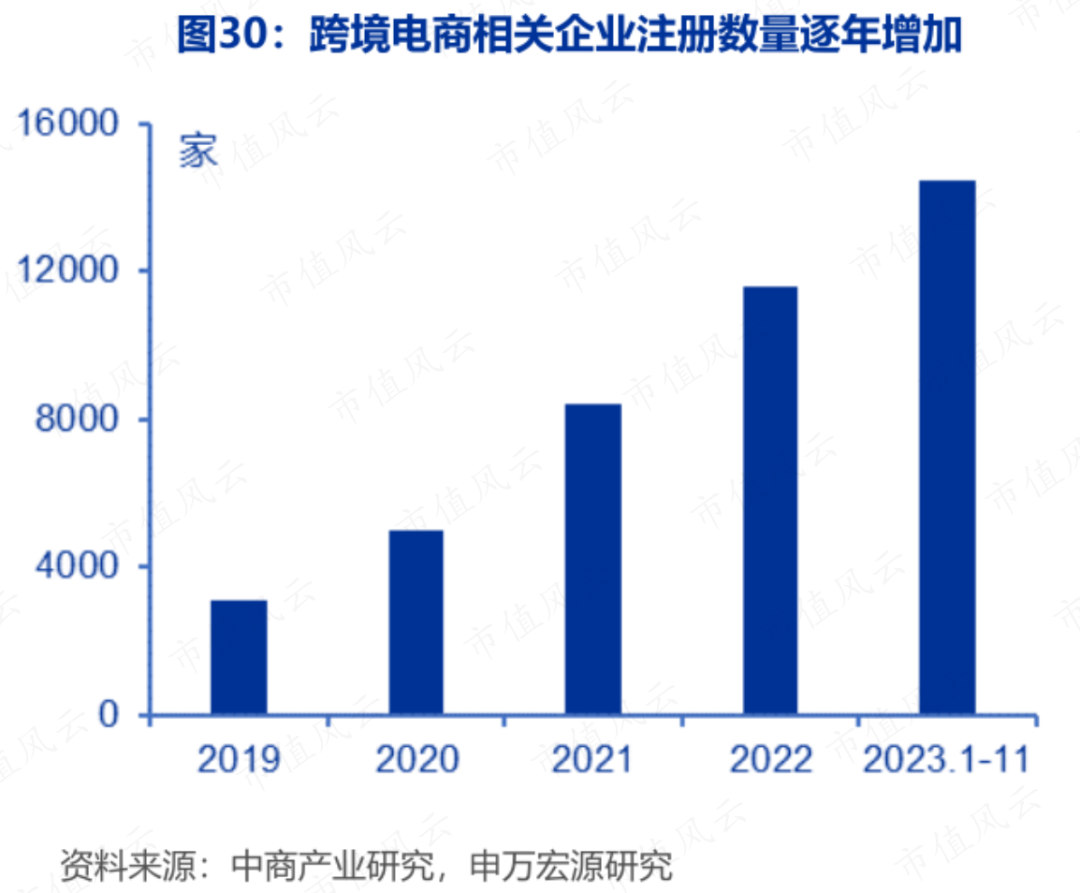

在供給端,近年來國內跨境電商相關企業數量在持續攀升,行業競爭格局也不似當年,已是競爭者環伺的狀態。

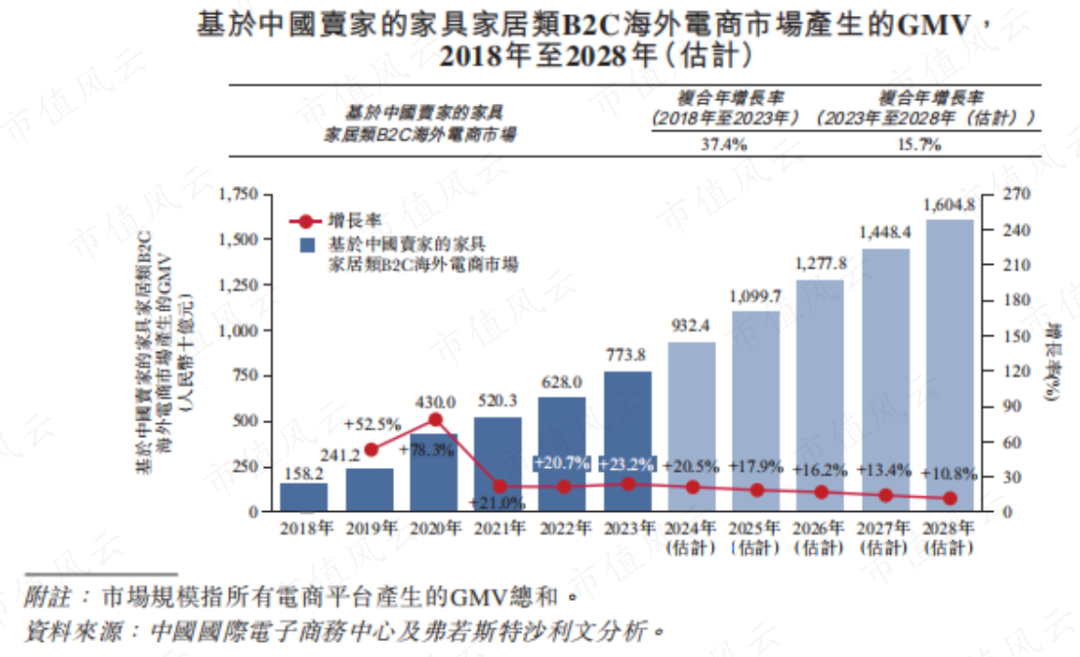

在需求端,行業的增速也在持續放緩。

根據弗若斯特沙利文統計,2020年前后中國家具家居類B2C跨境電商行業發展的黃金時期,當年GMV同比增速高達78.3%。

至2023年GMV增速已下滑至23.2%,且根據預測2023-2028年間增長將持續失速,期間CAGR約15.7%。

(來源:傲基科技招股書)

總的來看,亞馬遜事件的發生給了蒸蒸日上的傲基科技當頭一棒,后者也因此錯過了登陸A股的最好時機。

雖然其迅速通過業務轉型重整旗鼓,但是期間行業環境同樣在改變,紅利在逐漸消退。

不一樣的公司,不一樣的行業,不知這次目標港股的IPO申請能否取得不一樣的結果。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:楊紅卜 開遠市股票配資

文章為作者獨立觀點,不代表杠桿配資網站觀點

相關文章